このような方は「任意整理」で借金を解決!

・貸金業者の督促を今すぐ止めたい

・自分が借金を抱えていることを家族に知られたくない

・借金の保証人に迷惑を掛けたくない

・浪費やギャンブルで作った借金を整理したい

・毎月の支払額を減らしたい

任意整理とは、裁判所を介さずに、司法書士がみなさんの代理人となって、消費者金融やクレジット会社と直接交渉し、

支払い条件を見直してお互いの合意に基づいて借入れを整理する手続の事です。

これまで支払いをしてきた利息制限法の上限金利を超えた分の利息を元本返済に組み入れたり、

今後の利息をカット(金利をゼロにする)するなどして債務を圧縮するので、月々の負担を大幅に減少することが出来る可能性があります。

任意整理で減らした借入れの返済期間は通常3年が目安ですが、支払いが困難な場合は5年程度まで延長することが可能です。

任意整理のメリットは主に5つ

(1)任意整理は、自分が借金を整理したことが家族・会社に知られない

任意整理を依頼後は、債権者からの通知・連絡はすべて事務所を通すことになりますので、

家族に知られることなく借金の整理をすることができます。ましてや、会社に知られる心配はまず無いと言えるでしょう。

(2)任意整理は手続きを取る債権者の選択が可能

自己破産や民事再生では、裁判所を介する手続きですので、借入れ先の全てが債務整理の対象となりますが、

任意整理では整理する借金をご自分で選択することが可能です。

保証人がついている債権者・勤務先からの借入れ・滞納家賃などは整理の対象から外してしまえば、

保証人や職場等に迷惑をかけることはありません。

(3)任意整理後の金利をカットできる

貸金業者との交渉により、今後の金利を一切支払わなくてもよい条件で和解が可能です。

※最近では無利息での返済を飲んでくれない債権者が増えてきています。そのような債権者があれば事前にきちんとお伝えし、最善策をご提案致します。

(4)任意整理では借金の理由は問われない

裁判所を介さないため、自己破産とは異なり、浪費やギャンブルなど、借金を作った理由は一切不問です。

(5)任意整理は手続きが簡単

司法書士が全ての手続きを代理で行うので、貸金業者との交渉などにも立ち会う必要がありません。

日常生活は何も影響ないまま債務整理を行うことが出来ます。

任意整理のデメリットは主に2つ

(1)任意整理を行うと数年は新たなローンやクレジットを組めない

任意整理を行うと、個人信用情報機関に記録されるので、個人信用情報機関が情報を保存している5〜7年間程度の期間は、

新たな借入れやクレジットを組むことができません。

(2)和解に達しない可能性がある

任意整理は裁判所を通さずに話し合いによって行うものですので、

借入れ先の貸し金業者や借入れ状況によっては交渉が決裂して和解が成立しない場合もあります。

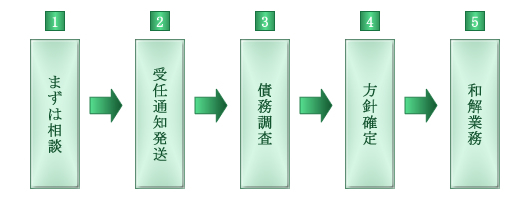

上記図について詳しく説明します。

1.借金総額、借入先の数、それぞれの業者との取引内容、家計の収支、財産の有無といった詳しいご事情をお伺いします。

2.司法書士が代理人となって、債務整理手続きを行うということを、債権者に通知します。それと同時に、最初に借り入れをした時からの明細を開示するよう、業者に請求します。

3.業者から届いた取引履歴をもとに、利息制限法により引き直し計算を行い、業者に支払うべきである。借金の残高、若しくは過払い金額が確定します。

4.お聞きしている内容(依頼者の家計や生活状況)と借金の残高を照らし合わせながら、ご依頼者様と再度ご相談の上、具体的な返済年数・金額等支払い方法を確定させます。

5.上記の4の方針を基に、司法書士と業者が話し合いを行います。今後の返済プランについて話し合いがまとまれば、和解書を交わし、任意整理手続きは終了となります。

※当方では、ご依頼頂いてから和解締結までの期間は3ヶ月程の方が多いようです。