このような方は、民事再生で借金を解決!

・マイホームを手放したくない

・借金が多すぎて任意整理では返済しきれない

・収入は安定しているが、毎月の返済で生活費が足りない

・自己破産はどうしても避けたい

個人再生とは民事再生の一つで、借金等の返済が困難になった場合に、全債権者に対する返済総額を少なくし、

その少なくなった後の金額を原則3年間で分割して返済する再生計画を立て債権者の意見を聞いたうえで裁判所が認めれば

残りの債務(養育費・税金など一部の債務を除く)などが免除されるという手続です。

つまり、3年間きちんと返済できれば残りの借金がなくなるわけです。

個人再生手続きは、2001年4月1日にスタートしたばかりの比較的新しい制度です。

そのためか、まだまだ一般の方にはあまり馴染みがないのが現状ですが、最近になって認知され始め、個人再生を選択される方が増えています。

個人再生は、「最低弁済額基準」と「精算価値保証原則」の2つの基準で算出した金額により、今後支払っていく金額が決まります。

1.最低弁済額基準

住宅ローンを除いた借入れを引き直し計算し、その残高の総額から算出します。

| 引き直し計算後の借金の総額 | 債務整理後に返済する借金の額 |

| 100万円未満 | 借金の総額そのまま |

| 100万円〜500万円未満 | 100万円 |

| 500万円〜1,500万円未満 | 借金の総額の1/5 |

| 1,500万円〜3,000万円未満 | 300万円 |

| 3,000万円〜5,000万円未満 | 借金の総額の1/10 |

2.精算価値保証原則

現在所有している全財産を換金した場合の「総額」を算出します。

・自動車の査定価格

・生命保険を解約した場合の解約返戻金額

・預貯金や積立金

・不動産を所有している場合は、売却査定額からローン残金を引いた差額

・現時点で退職した場合に支給される退職金見込額の1/8

・第三者に貸しているお金がある場合は回収見込額

・その他20万円以上の高価品など

「1.最低弁済額基準」と「2.精算価値保証原則」で算出した金額の多い方で圧縮できる金額が決められます。

これは、個人民事再生が財産や収入が少なく、返済に苦しんでいる個人の借金を減らすことで、

経済的な再生を手助けするために作られた個人再生制度であるためです。

現在、預貯金や動産・不動産などの資産を所有して経済的な余裕がある人までもが、

この制度を利用して借入れを圧縮することを防いでいるのです。

例をあげると、もし400万円の借入れが有る場合、(1)の最低弁済額基準では100万円まで借入れを圧縮できます。

ところが、(2)の精算価値保証原則で生命保険の解約金・預貯金など200万円の財産あると算定された場合、

(1)と(2)を比較して大きい方の金額となるので、(2)の200万円が返済しなければならない金額となります。

ただし、(2)で算出された200万円をすぐに返済する必要はなく、200万円分の財産は手放さずに、

200万円を分割で3年の期間で支払って行けばよいのです。

個人再生のメリットは主に3つ

(1)返済すべき借金を大幅に減額できる

任意整理では、過払い金を引き直し計算した元本全てを返済する必要がありますが、個人再生の場合、

引き直し計算後の元本を最大で1/10あるいは100万円まで圧縮することができます。

(2)マイホームなどの高価な財産を手放さずに債務整理できる

自己破産では高価な財産をほとんど失ってしまいますが、個人再生はマイホームなどを手放さずに債務整理を行うことができます。

(3)個人再生は借金を作った理由は問われない

自己破産では借金の経緯が問題となるので、浪費やギャンブルが原因の場合は返済の義務を免除されない事がありますが、個人再生には免責不許可事由がないため、借金の理由は不問です。

個人再生のデメリットは主に3つ

(1)住宅ローン以外の借金の保証人に迷惑がかかる

任意整理の場合、債務整理する借入れを自分で選べるので、連帯保証人に迷惑をかけずに対処できます。

しかし、個人再生の場合、自己破産と同じく全ての借金が債務整理の対象となりますので、借金の責任は連帯保証人が負うこととなり、連帯保証人に対して借金残高が一括返済請求されてしまいます。貸金業者との交渉で、この請求を分割払いにすることもできますが、連帯保証人がこの借金を返済することが出来ない場合は、連帯保証人にも債務整理の手続きが必要になります。

(2)借金を整理したことが官報に掲載される

個人再生手続きを行うと、名前と民事再生を行ったことが官報掲載されますが、一般的に官報を購読している人も少ないため、日常生活への影響はあまり心配ありません。

(3)個人再生は手続きが複雑で時間がかかる

個人再生は複雑な手続きと、長期の時間を要します。しかし、手続き中も貸金業者からの督促や、支払いも止められていますので、精神的にも経済的にも余裕を持って、今後の準備を行うことができます。

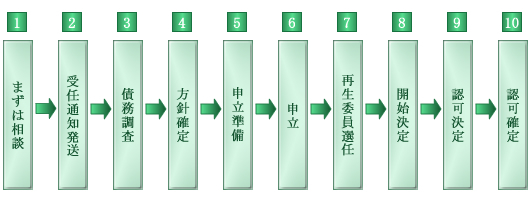

上記図について詳しく説明します。

1.借金総額、借入先の数、それぞれの業者との取引内容、家計の収支、財産の有無といった詳しいご事情をお伺いします。

2.司法書士が代理人となって、債務整理手続きを行うということを、債権者に通知します。それと同時に、最初に借り入れをした時からの明細を開示するよう、業者に請求します。

3.業者から届いた取引明細をもとに、利息制限法により引き直し計算を行い、業者に支払うべきである借金の残高、若しくは過払い金額が確定します。

4.お聞きしている内容(依頼者の家計や生活状況)と借金の残高を照らし合わせ、ご依頼者様と再度ご相談の上、個人再生手続きを選択することを最終確認します。

5.個人再生手続きの申し立て準備を始めます。具体的には、個人再生の申立書をご事情をお伺いしながら作成したり、申立書と一緒に裁判所に提出する書類(戸籍謄本や住民票、給与明細書、源泉徴収票、不動産登記簿謄本、保険証券、通帳など、必要な資料は多岐にわたります。)をご本人様に集めていただく、といった内容です。なお、住宅資金特別条項を定める場合は、事前に住宅ローン債権者と今後の返済について、協議を行います。

6.個人再生の申立書とその他必要書類を、お住まいの地域の管轄の裁判所に提出を行います。

7.神戸地方裁判所では基本的に選任されない運用となっております。当事務所でも選任されたことはありません。

8.上記の8の開始決定の後に、裁判所・債権者・申立人との処々のやりとりの後、再生計画案という具体的は返済プランを裁判所に提出します。最終的に、裁判官がこの再生計画案を認可するかどうかを判断します。

9.再生計画の認可決定が確定したら、個人版民事再生手続きの終了です。

裁判所で認められた再生計画案どおりに、債権者に支払いを行っていくことになります。